Baufinanzierung Düsseldorf

Erfüllen Sie sich Ihren Traum der eigenen vier Wände! Von der Finanzierungs-Planung, der Wahl der Bank bis hin zu Notar-Terminen – wir geben Ihnen Rückendeckung.

kostenfreie Beratung

bankenunabhängig

über 21 Jahre Erfahrung

Baufinanzierung von A bis Z

Bei einer Baufinanzierung gilt es verschiedenste Dinge zu beachten. Deshalb finden Sie bei Finanzgutachter24 hilfreiche Informationen, welche Ihnen einen guten Überblick bieten.

Von Budget- und Vergleichsrechnern bis hin zu Erklärungen ist alles dabei.

Haben Sie Interesse an unserem Beratungsangebot vor Ort, etwa in Düsseldorf, so ist auch dieses kostenfrei.

Fachbegriffe einfach erklärt

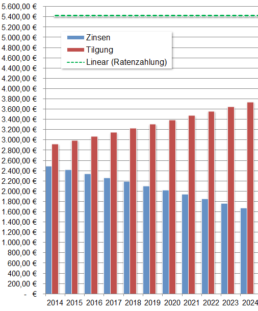

Annuitätendarlehen

Ein Annuitätendarlehen ist ein Kredit mit einer immer gleichbleibenden monatlichen Rate über einen bestimmten Zeitraum (im Fachjargon wir diese Rate “Annuität” genannt).

Die Rate besteht dabei aus einem Teil Tilgung (= Abbezahlen des Kredits) und aus einem Teil Zinsen (= Kosten für den Kredit).

In der Grafik wird deutlich, dass mit steigender Tilgung der Anteil der Zinsen über die Zeit abnimmt:

Soll- und Habenzins

Sollzins = der Zinssatz, den ein Kreditnehmer der Bank (Kreditgeber) zahlt, um sich Geld zu leihen.

Habenzins = Zinssatz, den eine Bank dem Anleger (Bankkunde) für dessen Geldbeträge auf Giro- oder Tageskonten zahlt.

Im Regelfall liegt der Habenzinssatz unter dem Sollzinssatz.

Sollzinsbindung

Ein Kredit kostet. Auf der Seite der Bank werden im Zinssatz Ausfallrisiko und Gewinne kalkuliert, welche eine Bank erreichen möchte. Durch verschiedene Bedingungen ihrerseits können Sie diesen Zinssatz positiv beeinflussen:

Ein hoher Eigenkapitalanteil oder ein unbefristeter Arbeitsvertrag etwa wirken sich positiv aus – führen folglich zu einem niedrigeren Sollzins-Satz.

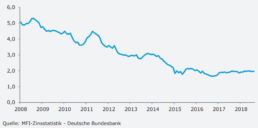

Bei einem allgemein niedrigen Zinsniveau am Finanzmarkt lohnt es sich, den Sollzins (auch als Nominalzinssatz bezeichnet) über einen langen Zeitraum festzuschreiben.

In der Grafik über die Entwicklung der Effektivzinssätze von Wohnungsbau-Krediten an Privat-Haushalte mit anfänglicher Zinsbindung von über 10 Jahren zeigt sich das sinkende Sollzinsniveau:

Wird sich über eine längere Zeit an einen bestimmten Sollzins gebunden, wird von der Sollzinsbindung gesprochen.

Auf Entwicklungen am Kapitalmarkt wird innerhalb dieses Bindungszeitraums nicht eingegangen, weshalb eine lange Sollzinsbindung bei niedrigem Sollzins Planungssicherheit gibt.

Aktuelle Top-Sollzinssätze bei Baufinanzierungen:

Baufinanzierung ohne Eigenkapital

Für eine Baufinanzierung ohne Eigenkapital finanziert eine Bank nicht nur 100% vom Kaufpreis der Immobilie, sondern auch die dabei entstehenden Nebenkosten.

Grundsätzlich gibt es viele Banken, die bei stabilem Einkommen und Werthaltigkeit der Immobilie entsprechende Finanzierungen anbieten.

Der Nachteil: das höhere Risiko für die Bank schlägt sich in höheren Zinssätzen nieder. Daher kann es clever sein, erst ein paar Jahre Eigenkapital anzusparen, bevor ein Immobilienkauf angegangen wird.

Mieten oder Kaufen?

Mithilfe des Mieten oder Kaufen Rechner können Sie sich anhand Ihrer jetzigen monatlichen Kaltmiete und Ihrem verfügbaren Eigenkapital errechnen lassen, wie hoch ein möglicher Darlehensbetrag sein könnte.

Damit kann Ihnen die Entscheidung leichter fallen, ob Sie sich bereits weiter für eine Baufinanzierung bemühen oder weiter zur Miete wohnen und dabei Eigenkapital ansparen.

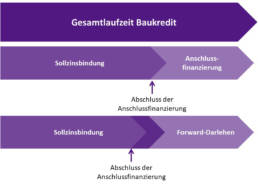

Anschlussfinanzierung

Wenn nach Ablauf der Sollzinsbindung der Baukredit noch nicht vollständig abbezahlt ist, kommt eine Anschlussfinanzierung zum Tragen.

Diese lässt sich durch eine Verlängerung der Kreditlaufzeit bei der gleichen Bank (die sogenannte “Prolongation”) oder durch das “Umschulden”, also durch Aufnahme eines Neukredits bei einer anderen Bank erreichen.

Forward-Darlehen

Ein Forward-Darlehen lohnt sich, wenn es kurz vor Ablauf der Sollzinsbindung günstige Zinskonditionen gibt.

Durch ein Forward-Darlehen können Sie sich die aktuell günstigen Zinsen für eine Anschlussfinanzierung sichern – auch wenn die Anschlussfinanzierung etwa erst in 2 Jahren benötigt wird.

Forward bedeutet also im übertragenen Sinne: heute schon an die Zinsen in der Zukunft denken.

Vorfälligkeitsentschädigung

Wenn Sie ihren Baukredit bereits vor Ende der vereinbarten Laufzeit (= vor Fälligkeit) beenden möchten, steht ihrer Bank unter Umständen eine Entschädigungszahlung zu – die sogenannte Vorfälligkeitsentschädigung.

Warum steht der Bank diese Entschädigung zu? Durch eine vorzeitige Beendigung entgeht der Bank ein Teil des Gewinns, der sich aus den Zinsen ergibt.

Ausnahme: Wenn Sie einen Kredit mit einer Sollzinsbindung von mehr als 10 Jahren vereinbart haben, steht Ihnen das Recht auf eine außerordentliche Kündigung zu. Das heißt, Sie können dann nach 10 Jahren und 6 Monaten ohne eine Vorfälligkeitsentschädigung zu zahlen, ihren Baukreditvertrag beenden (§ 489 Abs. 1 Nr. 2 BGB).

KfW Förderung

Die “Kreditanstalt für Wiederaufbau”, kurz KfW, fördert mit Krediten zu besonders günstigen Konditionen einen Neubau oder den Kauf einer Bestandsimmobilie. Bis zu 50.000 € (unter bestimmten Bedingungen wie Effizienzhäusern auch bis zu 100.000 €) können für den Kauf oder Neubau über die KfW-Bank finanziert werden.

Für Alleinerziehende oder Paare mit Kindern ist zudem das Baukindergeld interessant, welches ebenfalls über die KfW beantragt wird.

Baukindergeld

Erfüllen Sie die Bedingungen für das Baukindergeld, ist dieses besonders lohnenswert: Sie brauchen den staatlichen Zuschuss zum Kauf oder Neubau einer Immobilie nicht zurückzahlen.

Bedingungen im Überblick:

- im gleichen Haushalt leben Kinder unter 18 Jahren, für die Sie Kindergeld bekommen

- das Haushaltseinkommen beträgt:

- bei 1 Kind maximal 90.000 € / Jahr

- bei 2 Kindern maximal 105.000 € / Jahr

- je weiteres Kind plus 15.000 € / Jahr

- der Kaufvertrag bzw. die Baugenehmigung ist frühestens am 01.01.2018 unterzeichnet worden

- zum Stichtag der Vertragsunterzeichnung ist das neue Zuhause Ihre einzige Wohnimmobilie

Nebenkosten bei der Baufinanzierung

Neben den offensichtlichen Kosten, etwa für den Baufinanzierungs-Kredit, gibt es beim Immobilienkauf Nebenkosten, die beachtet werden müssen.

Nebenkosten-Übersicht:

- Notarkosten

- Kosten für Grundbucheintragung

- Grunderwerbssteuer (je nach Bundesland 3,5 – 6,5 % des Kaufpreises)

- Maklercourtage (ca. 3,5 – 7 % des Kaufpreises)

- Immobiliengutachten (ca. 800 €, je nach Umfang)

Weitere mögliche Kosten:

- Versicherungen (Gebäudeversicherung, Grundbesitzer-Haftpflichtversicherung)

- eventuell Modernisierungskosten

- eventuell Kosten für Risikolebensversicherung in Höhe der Darlehenssumme

Beratungsgespräch vereinbaren

Sie möchten eine persönliche Beratung zu Ihrem Baufinanzierungs-Vorhaben? Dann vereinbaren Sie einfach ein kostenloses und unverbindliches Beratungsgespräch.

Beratungsgespräch vereinbaren

Sie möchten eine persönliche Beratung zu Ihrem Baufinanzierungs-Vorhaben? Dann vereinbaren Sie einfach ein kostenloses und unverbindliches Beratungsgespräch.

kostenfreie Beratung

bankenunabhängig

über 23 Jahre Erfahrung